平成29年7月号

借地、貸地と相続税評価額

貸したり借りたりしている宅地は、その根拠となる法律や権利金の有無、支払っている地代の額などの違いにより、複数の評価方法が定められています。権利が絡む宅地の評価方法を整理してみたいと思います。

◆旧借地法、借地借家法と相続税評価

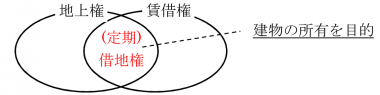

現在、借地権は、旧借地法に基づくものと、借地借家法(平成4年8月1日施行)に基づくものが存在しますが、相続税の評価上は、原則として「借地権」「定期借地権等」「一時使用目的の借地権」の3つに区分されています。

<借地権の種類>

| 法律上の区分 | 相続税評価上の区分 | |

| 旧借地法 | 堅固建物を所有目的 | 借地権 |

| 非堅固建物を所有目的 | ||

| 借地借家法 | 普通借地権 | |

| 一般定期借地権 | 定期借地権等 | |

| 建物譲渡特約付借地権 | ||

| 事業用定期借地権 | ||

| 一時使用目的の借地権 | 一時使用目的の借地権 | |

また借地権は、「地上権」と「賃借権」に区分することもできます。地上権は所有権などと同じように直接有する物件であるのに対し、賃借権は地主と借地人との契約によって成立する債権です。

借地人にとっては地上権の方がより強い権利であるとされていますが、通常相続税の評価上、両者に違いはありません。

なお、現存する借地権の大半は「賃借権」です。

・地上権:土地を直接的に支配して使用する権利(物件)。登記が必要。地上権の譲渡の際には地主の承諾は不要。

・賃借権:地主の承諾を得て土地を使用する権利(債権)。登記は行わないことが多い。賃借権の譲渡の際には地主の承諾が必要。

◆借地権の相続税評価額

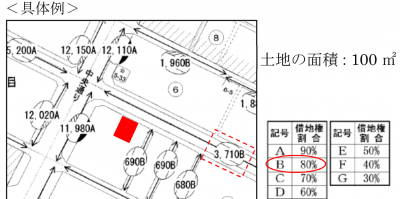

借地権の評価は、自用地(更地)としての評価額に地域ごとに設定された借地権割合を乗じて計算します。

| 借地権の価額 = 自用地評価額※1 × 借地権割合※2 |

※1 自用地評価額は路線価に各種補正率(倍率地域については固定資産税評価額に倍率)を乗じて計算します。

※2 借地権割合は路線価図(倍率地域については評価倍率表)に記載されています。(国税庁HP掲載)

| 自用地評価額 = 路線価3,710千円 × 補正率1.00 × 地積100m2 = 371,000千円 借地権価額 = 自用地評価額371,000千円 × 借地権割合80% = 296,800千円 |

なお、借地権の上に存する建物を他人に貸し付けている場合には、借地権にその借家人の有する権利が及ぶため、「貸家建付借地権」として評価します。

| 貸家建付借地権の価額 = 借地権価額 ×( 1 - 借家権割合 × 賃貸割合) |

◆貸宅地の評価

借地権(借地人)の評価と貸宅地(地主)の評価は表裏一体の関係です。したがって、借地権の目的となっている貸宅地の評価額は、自用地評価額から借地権の価額を控除した金額が貸宅地の評価額となります。

| 貸宅地の価額 = 自用地評価額 ×( 1 - 借地権割合) |

| 貸宅地価額 = 自用地評価額371,000千円 ×(1 - 借地権割合80%)=74,200千円 |

◆貸宅地として評価できない場合がある?

借地権の目的となっている貸宅地の相続税評価額は、地域により自用地評価額の10%から70%となります。しかし、他人に宅地を貸付ければすべてこの評価できるわけではありません。実は、借地権割合による評価は、借地権設定時の権利金の収受が前提となっています。

権利金を収受する慣行があるにもかかわらず権利金を収受していない、例えば、権利金の代わりに通常の地代より高額な「相当の地代」を収受しているケース、相当の地代に満たない地代を収受しているケース、権利金も地代も収受していない(使用貸借)のケースなどでは、それぞれ異なる評価方法が定められています。

次回以降ではこれらのケースの評価方法や定期借地権等の評価方法を確認したいと思います。