平成28年11月号

代償分割で円滑相続!

遺産分割の一つの方法として代償分割があります。特定の相続人が特定の財産を相続する見返りに、他の相続人に対し金銭などの財産を与える分割方法です。

主だった相続財産が自宅くらいしかないといった場合や、時価の異なった複数の財産を各相続人で分ける場合の調整としてよく使われます。

代償分割を利用すれば、相続人間で金銭などを授受することで遺産分割のアンバランスの解消を図ることができ、遺産分割を円滑に行うための手段の一つとなり得ます。とはいえ、間違った使い方は後々問題になることがありますので注意しなければなりません。

◆代償分割にはこんなメリットが

例えば、長男が同居していた自宅や、長男が経営する同族会社の株式などには代償分割が有効です。長男にとってはこれらの財産を共有や分割することなく一人で取得できますし、他の兄弟にとっても居住しない居宅や、経営にタッチしない会社の株式よりも、金銭をもらった方が好ましいでしょう。

一つの財産を兄弟で分けてしまうと将来、相続の度に分散してしまうことにも繋がります。

代償分割を行うことで相続税を減らせる場合があります。被相続人と同居していた親族は、その自宅の土地について小規模宅地等の減額特例の適用により330㎡までの部分について80%の減額を受けることができます。

例えば、同居する長男がすべて相続すれば評価額1億円の土地でも課税対象は2,000万円です。

しかし、別居の次男と1/2ずつ共有で取得してしまうと、このケースでは別居親族には適用されないため、80%減額も1/2になってしまいます。評価額1億円の土地なら課税対象は6,000万円です。

◆代償金の支払いを遺言しておくことも

代償金の金額は遺言に書いておくこともできます。特に特定の相続人に財産を多く相続させたいと考えている場合には大きなメリットとなります。

例えば、父の相続人が長男、次男の2人で遺産が時価1億円の自宅のみである場合、この自宅を長男が取得しようとすると、代償分割では、長男は相続分1/2に相当する5,000万円の金銭等を次男に支払わなければなりません。

しかし、父が生前に遺言に代償金を記載する場合には、次男の遺留分1/4に相当する2,500万円で良いことになります。

遺留分対策としては、生命保険金を組み合わせることも有効です。上記の例で、父が自分を被保険者、受取人を長男とする2,500万円の保険に加入しておけば、長男はその保険金を二男への代償金に充てることができます。

なお、保険金自体は本来の相続財産ではないため、原則として次男に遺留分はありません。

◆相続税はどのように調整する?

代償金等を交付した相続人は、相続による取得財産の価額から代償財産の価額を控除し、代償金等を取得した相続人は、相続による取得財産の価額に代償財産の価額を加算して相続税額を計算します。

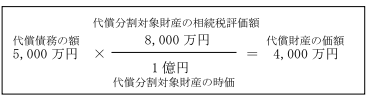

しかし、相続税評価額が8,000万円(時価1億円)の不動産に対する代償金が5,000万円であるような場合には、その代償金の額をそのまま相続税の課税価格計算に使用してしまうと、代償金を交付した相続人の課税価格は8,000万円-5,000万円=3,000万円、代償金を取得した相続人の課税価格は5,000万円となり、相続税額に不公平が生じてしまいます。

そこで、代償分割の対象となった財産が特定され、代償債務の額がその財産の代償分割の時における通常の取引価額を基に決定されている場合には、時価按分方式をとり、次のように計算され ます。

◆代償財産は金銭以外でもOKだが

金銭ではなく、相続人が所有していた不動産や株式などを代償財産とすることもできます。

しかし、それらの財産に含み益がある(時価が取得価額より高い)場合には、代償財産を交付した相続人に対し、譲渡所得税が課税されることになりますので注意が必要です。

◆遺産分割協議書には代償分割である旨を記載!

代償分割の方式を取る場合には、必ず遺産分割協議書に代償金等の支払いに関する条項を記載しておくことが重要です。記載がなければ、金銭の支払いが他の相続人に対する贈与とみなされてしまう恐れがあるためです。

◆対象財産を売却すると換価分割とみなされる場合も

相続人が共有相続後、売却して売却代金を分けるいわゆる「換価分割」ではなく「代償分割」にすることで、相続税について小規模宅地等の減額特例、所得税について居住用の特例を適用することができる場合があります。

しかし、「代償」という言葉を遺産分割協議書に記載したにもかかわらず、「換価分割」とみなされた裁判例があります。

相続した不動産を売却しその代金を他の相続人に分配する計画をもって、その分配金相当額を代償金とした分割協議が、実態は換価分割であるとして相続人それぞれに譲渡所得税が課税されました。

分割協議書の書き方の違いで税額に差異が生じることもあるので注意が必要です。