平成27年10月号

事業用資産の買換え特例

不動産を売却するとその譲渡益に対して譲渡税が課されますが、その不動産が事業用不動産であれば、新たに事業用不動産を購入することでその譲渡税を最大8割減らすことができます。この制度が「事業用資産の買換え特例」です。相続税対策として資産の組み替えを行うことがあります。所有する収益不動産を実勢価格と相続税評価額の乖離が大きい土地建物に買換えたり、小規模宅地等の減額特例を活用できる土地等に買換えたりするのですが、その際にもよくこの「事業用資産の買換え特例」が利用されます。この特例、税制改正の際はいつも存続が危ぶまれますが、平成27年度改正でも制限付きですが無事延長されました。

◆事業用資産の買換え特例の内容

① 繰り延べされる税額(残りを納税)

・「売却代金≦買換代金」の場合

→本来の譲渡税×80%

・「売却代金>買換代金」の場合

→本来の譲渡税÷売却代金×買換代金×80%

② 譲渡資産と買換資産の組み合わせ

| 譲渡資産 | 買換資産 | |

| 一号 | 既成市街地等内にある建物又はその敷地で所有期間が10年超のもの | 既成市街地等(注1)外にある土地等、建物又は構築物 |

| 九号 | 国内にある土地等又は建物等で所有期間が10年超のもの | 国内にある土地等(注2)、建物、構築物 |

(注1) 3大都市圏の近郊整備地帯等又は政令指定都市の市街化区域に限ります。

(注2) 事務所等の一定の建築物等の敷地の用に供されているもののうちその面積が300m2以上の土地に限ります。

③ 買換資産の取得期限、事業共用期限

売却した年の「前年」「同年」「翌年」中に買換資産を取得し、その取得日から1年以内に事業の用に供すること

④ 事業規模

事業と称するに至らない不動産の貸付けであっても、継続的に利益が生じている状態であれば特例を適用できます。

⑤ 土地等が買換資産である場合の面積制限

買換資産である土地等の面積が、譲渡資産である土地等の面積の5倍を超えるときは、その超える部分の面積については特例の対象とはなりません。

⑥ 適用期限

・一号買換え:平成29年12月31日までの譲渡(法人は平成29年3月31日までの譲渡)

・九号買換え:平成29年3月31日までの譲渡

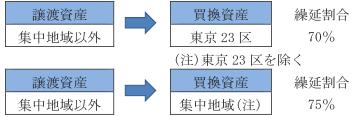

◆改正内容(平成27年度)

この制度は、最大80%の譲渡税を繰り延べることができますが、最も使い勝手が良いとされる「国内にある10年超所有の土地建物の買換え(九号)」については、平成27年8月10以降の譲渡より、譲渡税の繰延割合が次のとおり引き下げられることになりました。

<集中地域とは?>

① 東京23区及び武蔵野市並びに三鷹市、横浜市、川崎市、川口市の一部区域

② 首都圏整備法により指定された区域

③ 大阪市及び近畿圏整備法施行令別表に掲げる区域

④ 首都圏、近畿圏及び中部圏の近郊整備地帯等の整備のための国の財政上の特別措置に関する法律施行令別表に掲げる区域

◆買換え特例を使わない方が良い場合も

事業用資産の買換え特例は税金の減免ではなく、あくまでも課税の繰延べ制度です。つまり、将来どこかの時点で繰り延べられた税金を支払わなければなりません。例えば、建物を買換資産としてしまうと、その後毎年の減価償却費が少なくなり税額が増えます。したがって譲渡税率(20%)に比較して毎年の所得税率の方が高い場合には、あえて特例を適用せずトータルの税金を減らす方法も考えられます。

これに対し土地には減価償却がないため、買換資産としても次回の売却時まで課税を繰り延べられますので、買換資産が土地建物両方の場合には、土地のみを買換資産とすることも一つの方法です。

なお、買換資産を5年以内に売却すると、繰り延べられた部分についても短期譲渡として39%の税率の譲渡税が課されてしまうので注意が必要です。