平成26年7月号

宅地の相続は共有すべきか、分割すべきか

相続税は、遺産分割の仕方によってその全体の税額が大きく異なることがあります。その原因の一つとして挙げられるのが宅地の評価単位です。たとえば一つの宅地を兄弟2人の相続人が取得する場合に、「宅地を分割してそれぞれ一つずつ取得するのか」「宅地全体を共有で取得するのか」「宅地全部を1人が取得するのか」の違いにより、税額にも違いが生じるということです。もちろん円満な相続を第一に考えなければなりませんが、分割の仕方で相続税がどのように変わるのかも把握しておかなければなりません。

◆宅地の評価単位

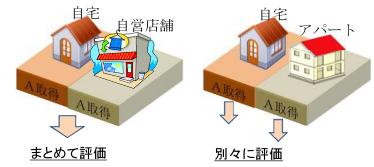

まず、宅地の評価単位を理解しなければなりません。1筆の宅地に2棟の建物ある場合や、2筆の宅地に1棟の建物がある場合などには、1つの宅地として評価すればよいのでしょうか、2つの宅地として評価すればよいのでしょうか。実は筆数は宅地の評価に関係しません。宅地の評価は原則としてその利用の単位ごとに行うこととされています。たとえば、宅地の上に自宅と自営店舗が建っているような場合には、敷地全体を1つの宅地として評価をします。共に自己利用であるためです。これに対し、自宅とアパートが建っているような場合には、それぞれの敷地を1つの宅地として別々に評価します。

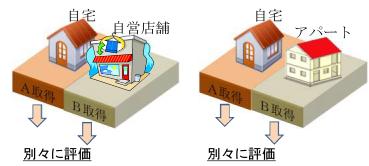

それともう一つルールがります。1つの宅地であっても、相続人等が宅地を区分して別々に相続する場合には、たとえ従前の利用者が同一であったとしても別々に評価することになります。(ただし、不合理な分割であると認められる場合には、全体で評価しなければなりません。)

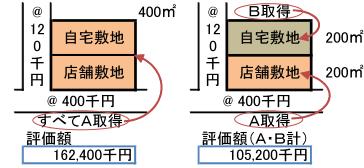

○1人の相続人等がすべて取得した場合

○2人の相続人等が分けて取得した場合

◆相続人が分けて取得した方が良いケース

路線価方式による宅地の評価額は、その宅地が面する道路に付された路線価に一定の補正を加え地積を乗じて計算します。2つの道路に接する宅地であれば、通常は高い方の路線価が基準となります。そこで2つの路線価に大きな差がある場合には、相続人が宅地を分けて取得することで低い方の路線価を一部適用できるようになります。

◆相続人が共有で取得した方が良いケース

近隣の宅地に比べて地積が広大(三大都市圏などでは500㎡以上)な宅地については、広大地として評価をすることができる場合があります(マンション適地になどに該当する場合には認められません。)。広大地としての評価が可能な場合、評価額を大きく減額することができるのです。しかし、せっかく広大地として評価できるにもかかわらず兄弟などで宅地を分割して相続してしまう場合があります。そうすると前述のとおり宅地を別々に評価しなければならず、その結果、それぞれが広大地に該当しなくなってしまう場合があります。このような場合は、とりあえず宅地全体を共有で取得しておく方が良いということになります。