平成25年8月号

アパートの贈与という選択肢

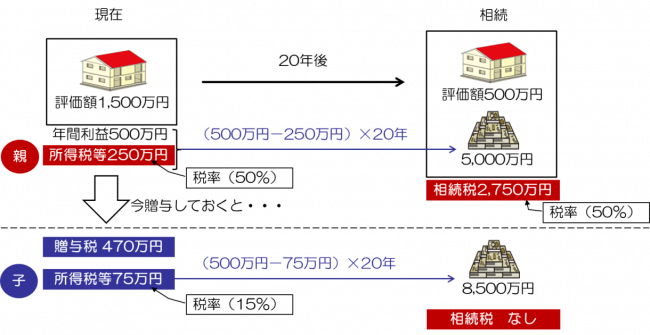

不動産賃貸を行う方の相続税対策には、いくつかの方法が存在しています。その一つが贈与という選択肢です。親のアパートなど収益物件を相続税対策として子供に贈与することの効果は、アパートそのものの移転に伴う親の財産減少による相続税の軽減というよりも、アパートから生ずる収益を子供に移すことによる親の貯蓄の抑制という点が大きいのです。本来なら親の貯蓄は将来の相続税の対象になってしまうのですが、それを生前の早いうちに子供に移しておくことで、対象から外すことが狙いです。子供に比べて親の所得が高い場合には、結果的に所得税の節税にもつながります。

◆相続税の節税効果

アパートなど収益性のある不動産を持ち続けた場合、その利益は現預金として蓄積されていきます。利益(所得)について仮に50%の税金が課税され、その課税後の残りである貯蓄に対して、将来の相続時にまた50%の相続税が課税されれば、50%×50%ですから、せっかくのアパート経営の儲けが1/4になってしまうということです。これでは税金を払うためにアパート経営をしているようです。そこで、できる限り生前の早いうちに子供にアパートを贈与します。すると相続税の課税されない貯蓄を子供の方に作ることが可能となるわけです。この貯蓄を相続税の納税資金として予定しておくことで相続税の納税資金対策も兼ねられます。

◆所得税の節税効果

アパートから生ずる所得は、総合所得として給与所得など他の所得と合算され15%~50%(平成27年分以降は55%。以下同じ。)の所得税・住民税が課税されます。もし、親に給与や他の不動産収入などが多額にある場合には、アパート経営から生じた利益(所得)に対して最高50%の税金が課税されることになります。子供の所得が比較的低いのであれば、アパートを子供に贈与することで子供の所得となり、所得税の軽減を図ることが可能となる訳です。

◆贈与するアパートの評価額と贈与税

アパートを贈与する一番の目的は、生ずる収益を親から子供に移すことなので、贈与する財産も収益の発生源であるアパート(建物)だけで良く、その敷地である土地まで贈与する必要はありません。建物だけの贈与であれば固定資産税評価額を基に評価されますので、さほど贈与税の負担感はないかもしれません。

|

アパートの贈与財産価額 = 固定資産税評価額× 70%(全室賃貸の場合)

|

贈与税は通常の暦年課税制度の場合、その年間の贈与財産価額から110万円の基礎控除額を控除した金額に対し10%~50%(平成27年分以降は55%。)を乗じて計算することになります。

この贈与税の負担が大きいと感じる場合には「相続時精算課税制度」を検討することになります。相続時精算課税制度を選択した場合には、将来の相続時には相続税に課税し直されますが、贈与時は2,500万円の控除が認められ、控除後の残額がある場合でも20%の税率による贈与税で済みます。

◆アパートを贈与する場合の注意点

アパート贈与には税務上の落とし穴があるので注意が必要です。親に賃借人からの預り敷金がある場合には、この敷金に相当する金額を現金で子供に贈与しておかないと、子供は敷金という債務を親から承継したことになり負担付贈与に該当してしまいます。負担付贈与に該当すると贈与財産価額は一般の取引価額とされ、固定資産税評価額を基に計算できなくなってしまうのです。

また、アパートを子供に贈与した場合でも、土地は親がそのまま所有することになります。一般的には親子間で地代の授受を行わない使用貸借の形式を取ることが多いでしょう。使用貸借により貸し付けられた土地の評価額は更地価額とされますので、親がアパートを所有していた際の評価額である貸家建付地に比較し、土地の評価額が増加してしまうことになります。アパートの賃借人が贈与の前後で変動がなければ貸家建付地としての評価をすることができるため、対処法としてはアパートを管理会社などにサブリースして賃借人を固定した上で子供に贈与するといった方法が有効です。